相続財産の範囲

(遺産の対象)

それでは、相続手続きでは、どんなものが対象になるのでしょうか。

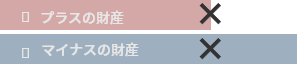

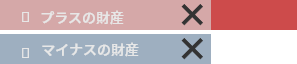

原則的に、個人が有していたもの全てが相続財産となります。プラスの財産だけではなく、マイナスの財産も引き継ぐということがポイントです。

【 プラスの財産 】

- 不動産

- 現金

- 株、投資信託

- 車

- 預貯金

- 貸付金などの債権

- 各種動産などの家財道具

【 マイナスの財産 】

- 借金

- 保証債務

- 未納税金など

- 各種未納債務

従って人が亡くなり相続が発生した場合、相続人は次の3つの選択肢の中からいずれかを選択することになります。

※プラスの財産もマイナスの財産も承認する

1. 単純承認

相続人が、亡くなった方の権利務をすべて引き継ぐ。

一般的にいうところの「相続」。

※プラスの財産もマイナスの財産も承認しない

2. 相続放棄

相続人が、亡くなった方の権利義務を、全て引き継がない。

※プラスの財産分だけマイナスの財産を承認する

※全ての財産を引き継ぐ

3. 限定承認

亡くなった方の財産や借金の全体像が不明の場合。

相続財産で負債を処理した後、財産が残っていたら、

それを相続する。

相続人の範囲

1. 相続の順位

相続人の範囲について、民法は「順位」という既定で、これを定めています。配偶者が残されていれば、

配偶者は必ず相続人になりますが、配偶者以外については、次のような順位で相続するものとされています。

| 第1順位 | 子ども(→孫→曾孫→…) |

|---|---|

| 第2順位 | 直系尊属(父母→祖父母→曾祖父母→…) |

| 第3順位 | 兄弟姉妹(→甥、姪まで) |

例えば、亡くなった人に子供がいる場合は、配偶者と子供だけが相続して、父母や兄弟姉妹は相続しません。

故人に子供が無く、父母等の直系尊属が残された場合は、配偶者と父母等の直系尊属だけが相続して、兄弟姉妹は相続人になりません。亡くなった方に、子供や父母等の直系尊属もいない場合に、兄弟姉妹が相続人になるということです。

2. 配偶者について

配偶者は、常に相続権があります。しかし、婚姻届を出していないいわゆる「内縁」の場合については、原則として相続権がありません。

したがって、内縁関係の相手方に財産を相続させたい場合は、遺言の作成が必要です。

3. 子供について

子供の相続については、実子と養子で違いはありません。また、普通養子として、他人の養子になっていても、実の親の相続については、相続権があります。つまり、「実子」「養子」の双方の立場で相続人になり得るということになります。

ただし、特別養子制度による養子の場合は、実の親との親族関係は消滅してしまうので、実親の相続人にはなりません。

相続が発生したときに、まだ母親のお腹の中で胎児であった場合でも、生きて生まれれば相続人となります。

4. 兄弟姉妹について

父または母だけを共通にする異父兄弟姉妹、異母兄弟姉妹の場合の相続分は、父母を共通にする兄弟姉妹の2分の1になります。

5. 代襲相続について

子供が先に亡くなっていた場合に、その子供(孫)がいる場合は、孫が子供の代わりに相続します。

子供も孫も先になくなっていて、その子供(曾孫)が生きている場合はその曾孫が子供の代わりに相続します。

これを代襲相続と言います。

兄弟姉妹に関しては、相続が発生した時に、相続すべき兄弟姉妹が、既に死亡していた場合、甥姪までは代襲しますが、甥姪も既に死亡していた場合、その子供までは代襲しません。

相続の割合

(法定相続分)

民法は、遺言がないときの相続割合について、次のように規定しています。

配偶者

1/2

子供

残り 1/2を均等に配分

1. 子供が残された場合

配偶者 : 1/2

子供合計:1/2

例えば、配偶者と子供が3人残された場合、配偶者は1/2、

子供はそれぞれ1/6が法定相続分です。

配偶者

2/3

父母

など

残り 1/3を均等に配分

2. 子供がいないが父母(直系尊属)が残された場合

配偶者:2/3

父母(直系尊属)の合計:1/3

配偶者

3/4

兄弟

姉妹

残り 1/4を均等に配分

3.子供も父母(直系尊属)もいないが、兄弟姉妹が残された場合

配偶者:3/4

兄弟姉妹の合計:1/4

※ いずれのケースも、配偶者がいなければ、相続財産を

1.子共で均等に 2.父母で均等に 3.兄弟姉妹 で均等に取得することになります。

身近な方がお亡くなりになったとき、残された者は、落ち込んだり、

気持ちが混乱するものです。

少し時間を取って、気持ちの整理を行うことが必要かもしれません。

しかし、その後、様々な手続を行う必要がありますので、そのお手伝いが

できればと考えています。

相続手続きとは、

「亡くなった方が遺した遺産を、相続人が引き継ぐ手続き」です。

特に、亡くなった方が不動産などの財産を持っていた場合、相続手続きの問題が発生します。

不動産登記の名義変更(相続登記)などの手続についてご相談下さい。

相続登記の進め方

まず初めに基本情報をお伺いしますので、下記資料を準備していただけると、スムーズに進めることができます。

簡単な家系図

手書きで構いません

相続する方の住民票

(省略の無い全部事項)

相続する不動産の

評価証明書

or 権利書

or 登記簿謄本

評価証明書は自治体の固定資産税課で取得できます。

東京都は都税事務所。当職で取得を代行することもできます。

※必ずしもすべてを揃える必要はありませんので、まずは、お気軽にお問い合わせください。

受任後の行程

受任した後は、下記行程で進行します。

1. 相続調査の実施

当事務所で、相続調査を行います。具体的には、被相続人(亡くなった方)や相続人の戸籍等を取得します。簡単に表現するなら、被相続人の出生から死亡まで、そして相続人の戸籍まで、全てを取得することになります。この調査は、短くて1週間、長くて2ヶ月くらいかかることがあります。

2. 遺産分割協議書(

法定相続の場合はこの手続は不要です)の作成

当事務所で遺産分割協議書を作成し、相続人の皆さんに、実印で署名押印していただきます。

相続は、遺言が無ければ、民法の規定に従い法定相続になります(下記表参照)が、相続人全員の合意があれば、これに縛られることはありません。特定の相続人に相続財産を集中させたり、物件毎に相続人を振り分けることもできます。この合意書のことを「遺産分割協議書」といいます。この遺産分割協議書を作成するときには、相続人全員が実印で押印し印鑑証明書を添付する必要があります。

| 相続順位 | 相続人の持分 | 亡くなった方の配偶者の持分 |

|---|---|---|

| 第一順位相続(子) | 1/2 | 1/2 |

| 第二順位相続(尊属) | 1/3 | 2/3 |

| 第三順位相続(兄弟姉妹) | 1/4 | 3/4 |

※1 同一順位の相続人間では按分

※2 配偶者が不存在の場合、同一順位の相続人間では按分

3.登記申請

これまでの過程で取得した資料をまとめて、登記申請します。

日本中の法務局に郵送orオンライン申請できますので、相続する不動産がどこであれ、費用はあまり変わりません。約1週間から2週間で登記が完了します。登記事項証明書・戸籍類・遺産分割協議書などの原本をお返しして、業務終了となります。

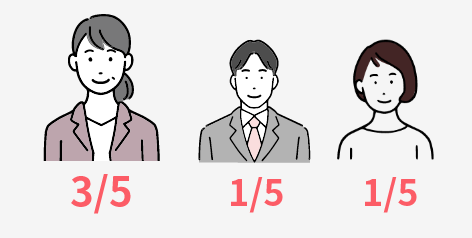

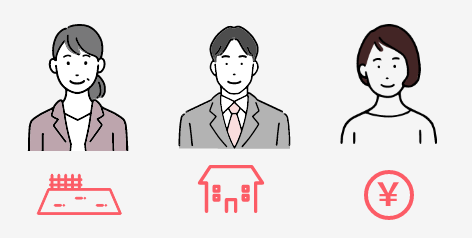

【例】相続人が妻A、

子供B、子供Cの場合

(遺産は土地・建物・預金)

遺言がなければ、法定相続となりますから、A1/2、B1/4、C1/4となります。

しかし、遺産分割協議を行うことで、次のように変更することができます。

Aに全て相続

させることができる

A 3/5、B 1/5、C 1/5など

持分割合を自由に変更できる

Aが土地、Bが建物、Cが預金を

取得するなど、財産を特定して

相続することができる

このように、相続人が全員で合意すると、比較的自由に遺産を分割することができます。そして、この合意を書面にまとめたものが「遺産分割協議書」です。この書類には、相続人全員が署名(記名)して、実印で押印しなければなりません。そして、印鑑証明書を添付します。

相続人の中に未成年者がいた場合、その未成年者は、単独で押印することができないケースがあり、その場合は、家庭裁判所に

特別代理人の選任を申し立てます。相続人に含まれない身内の方(祖父母や叔父叔母など)を候補者にすることが多いです。

このように、相続人の間でで話し合いがスムーズに進めば、迅速にそして円満に相続手続きを進めることができます。

しかし、時として、遺産分割協議がまとまらない場合があります。

この場合、取り得る手段は以下の2種類が考えられます。

1. 法定相続分で相続

遺産を法定相続分の割合で相続する。

2. 遺産分割の調停を申し立てる

家庭裁判所に遺産分割調停を申し立てます。話し合いがまとまれば、調停成立ですが、まとまらない場合、裁判に持ち込まれることが多いです。時間と費用がかかった上に、相続人間の人間関係が破壊されることが多いです。

受任後の行程

相続人の皆さんの合意ができているのであれば、遺産分割協議書を作成します。

当事務所では、相続がスムーズに進むように、また、2次相続に備えた的確なアドバイスを行います。

登記申請に使うためには、盛り込まなければならない文言がありますので、注意が必要です。

当事務所は、多くのノウハウを有していますので、遺産分割協議書の作成は、お任せ下さい。

主な改正点

1. 配偶者の居住権を保護するための方策について

2. 遺産分割に関する見直し等

⑴ 配偶者保護のための方策(持戻し免除の意思表示の推定規定)

⑵ 遺産分割前の払戻し制度の創設等

⑶ 遺産の分割前に遺産に属する財産が処分された場合の遺産の範囲

3. 遺言制度に関する見直し

⑴ 自筆証書遺言の方式緩和

⑵ 遺言執行者の権限の明確化等

5. 相続の効力等に関する見直し

特定財産承継遺言等により承継された財産については、登記等の対抗要件なくして第三者に対抗することができるとされている現行法の規律を見直し、法定相続分を超える部分の承継については、登記等の対抗要件を備えなければ第三者に対抗することができないことにする。

施行期日は以下のとおりです。

(1) 自筆証書遺言の方式を緩和する方策 2019年1月13日

(2) 原則的な施行期日 2019年7月1日

(3) 配偶者居住権及び配偶者短期居住権の新設等 2020年4月1日

ピックアップ!

配偶者居住権とは

ピックアップ!

相続人でない者の特別の寄与

(特別寄与者と特別寄与料)

民法は、遺言がないときの相続割合について、次のように規定しています。

従来の

寄与分は、相続人だけに認められた制度で、

親族間の公平を保てない場面が指摘されてきました。

被相続人である父親の療養看護を行った相続人である長男の妻が、具体例です。従来、このようないわゆる「長男の妻」的な立場の方は、「親族」ではありますが、相続人ではないので、

寄与分を主張して遺産を承継することは不可能でした。

しかし、新民法1050条では、次のような要点で、相続人でない者の特別の寄与を認めました。

① 被相続人に対して 無償で療養看護その他の労務の提供をしたことにより

② 被相続人の財産の維持又は増加について特別の寄与をした 親族(特別寄与者)は、

③相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払を請求することができる。